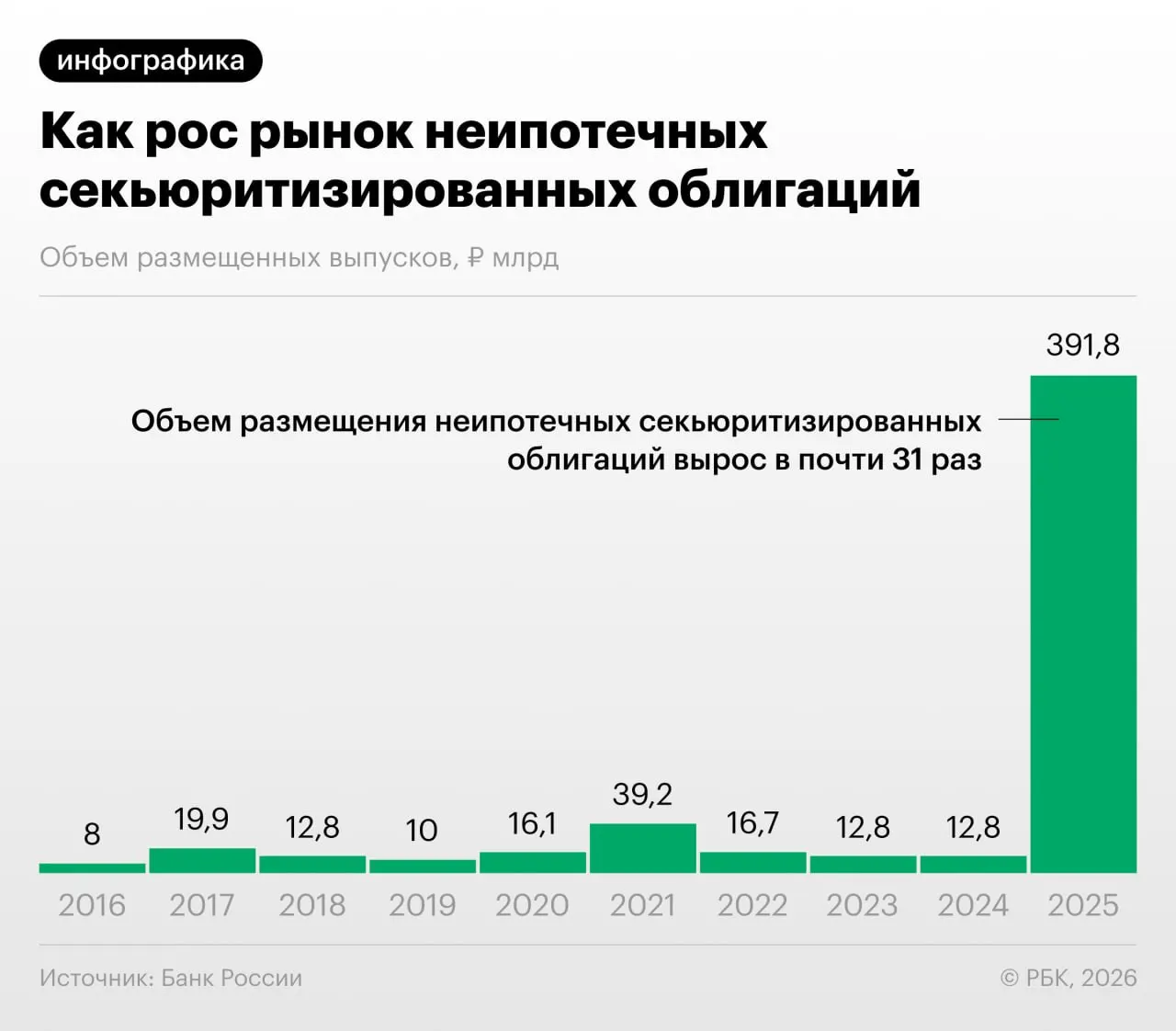

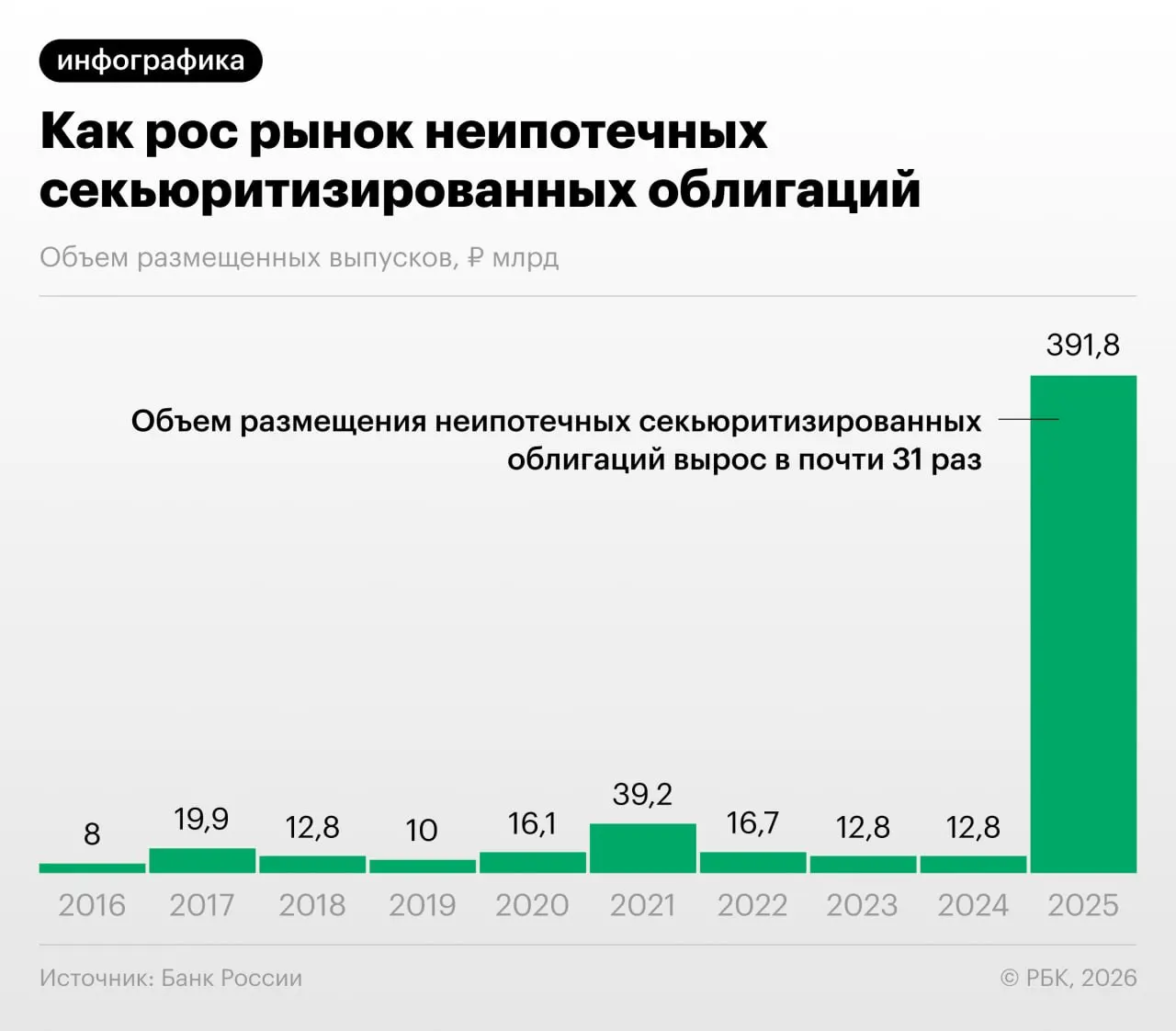

Банк России в Обзоре финансовой стабильности зафиксировал резкий рост секьюритизации потребительских кредитов в 2025–2026 годах: российские банки активизировали выпуск облигаций, обеспеченных розничными ссудами.

Переупаковка потребкредитов в облигации помогает банкам снизить нагрузку на капитал, однако регулятор указывает, что инструмент нередко используется и для «регуляторного арбитража»: участники рынка выкупают выпуски друг у друга и обмениваются портфелями ссуд, что может скрывать истинную структуру риска.

Управляющий директор инвестиционного банка Дмитрий Александров подчеркнул, что рост рынка секьюритизации напоминает ранние этапы формирования сложных производных рынков в США в 2007–2008 годах: «Мы пока у самого подножия, но темпы роста размещений впечатляют».

Риски и выводы

- Регуляторный арбитраж и обмен выпусками между участниками осложняют оценку реального кредитного риска.

- Быстрый рост неипотечной секьюритизации увеличивает системные риски при низкой прозрачности бумаг.

- Для инвесторов такие выпускы зачастую недостаточно прозрачны и трудны для адекватной оценки.

- Аналитики и регулятор призывают к усилению надзора и повышению раскрытия информации.

Рост секьюритизации требует внимания со стороны регуляторов и рынка: необходима большая прозрачность структурных характеристик выпусков и механизмы контроля, чтобы избежать накопления скрытых рисков.